担当者紹介田中 光

[ 経歴 ]

長野県小諸市出身。

2018年に合同会社FIRST(現 株式会社FIRST)を設立。

同時期、会社運営の基盤となる財務知識を深めるため、大手会計事務所にて業務委託として会計業務に携わる。

その後、多様な少数株主との

接点を通じて課題を認識し、株式会社繁栄を創業。

ご相談に来られたA氏のお父様は、九州地方の製造業B社の創業メンバーの一人でしたが、数年前にお亡くなりになり、兄弟3人で株式(5.4%)を相続しました。

B社は年商30億円、経常利益は1億円前後、現預金8億円、自己資本比率60%の優良企業ですが、ここ数年間は全く配当が出ておりません。

A氏は長年金融機関で働いていたため、決算書を読むことができ、B社の株式の株式価値は計算していましたが、社は業績が良いにもかかわらず株主還元は全く考えていません。株主総会で何度も配当を出すように発言してきましたが、現経営陣には完全に無視されていました。それならばと、現社長に買取りを打診したところ、案の定、額面だったら買ってもよいと木で鼻を括ったような返事が返ってきました。それだけはなく、「わが社は配当をしていないので、配当還元価格なら株式価値は本来0なので、50円で買ってあげるだけも感謝して欲しい。」とまで言われました。

A氏兄弟が相続した時点では、B社の一株当たり簿価純資産は1,656円/株でしたが、現在は2,000円を超えてきています。価値が0な訳がありません。会社の回答に怒りを感じたA氏兄弟は株式を売却する事にし、我々に相談に来られました。

我々もB社の対応があまりにも酷く、ガバナンスもなっていない事から、B社株式の取得に向け A氏兄弟から株式を買い取る事にしましたが、B社は株券発行会社だったのです。

発行会社と定款、登記簿謄本に記載されてはいるものの、実際に株券は発行されていませんでしたので、A氏兄弟は早速B社に株券発行を要求しました。

注)定款や謄本で株券発行会社と記載されていても実際には発行していない会社が多数あります。株券発行会社では株券の持ち主が株主です。よく税務申告書の同族会社判定欄に記載されているものを見て株主名簿と勘違いしている人が多数いらっしゃいますが、株券発行会社では株券が全てですので、ご注意ください。

しかしというか案の定、B社は株券発行に難色を示し、特殊な用紙、印刷方法なので半年かかるとか言って時間稼ぎをしてきました。そんな言い訳は通る訳はないのに、取り敢えず時間を稼ごう、もしかしたら、諦めるかもしれないという浅薄かつ、株主をないがしろにした回答です。

しかし、弁護士を通して正式に株券発行と、株主名簿の発行を要求したところ一か月後には株券と株主名簿が送られてきましたので、無事株式譲渡契約を締結する事ができました。

株券発行会社では物理的な「株券」を所有しているかどうかが全てです。

一部の質の悪い発行会社(もしくは経営者)はありとあらゆる理由を並び立て株券発行を遅らそうとしますので、早い段階で弁護士に依頼するのが一番です。

ご相談に来られたE氏は、関東地方の製造業A社の担当税理士を40年以上担当し、A社の資金繰りが苦しい時に先代社長の要請により増資を引き受け、株主(15%)になった経緯があります。

現在A社は代替わりし、先代社長の長男が代表を務めています。

A社は年商5億円、経常利益は8,000万円程度、現預金2億円、自己資本比率50%と小規模ながら優良な企業ですが、現社長になってから全く配当が出ておりません。

E氏は税理士という職業柄、A社の株式価値については熟知していましたが、あまり株主としての自覚もなく、いつか買い取ってくれたらいいいなくらいの気持ちでした。しかし、先代社長が亡くなってから長男であるC社長の態度が一変し、顧問税理士を解任されました。それどころか、持っている株式を自分(C社長)に額面価格で売却するように強く迫ってきました。酒に酔った勢いでE氏の自宅まで押しかけ、大声で叫び、警察を呼んだこともあります。元々、株主という立場に執着はなく、現社長に売却してもいいと考えていたE氏でしたが、C社長の非常識な行動に恐怖を感じつつも、このまま言いなりに額面価格で売却する事は止め、我々に株式を売却する事を決断されました。

世の中には色々な経営者がいます。しっかり話し合い、適正な価格を提示すれば丸く収まったものが、一時の感情で強引に事をは攻防とすると余計に時間とコストがかかることが多々あります。

先ずは冷静に話し合う事の大切さが解る事例です。

ご相談に来られたA氏のお父様は、近畿地方の飲食チェーンB社の創業者であり、A氏とそのご兄弟3人(計4名)で株式の85%を相続し所有していましたが、会社経営には全く関与せず、創業時より、お父様の番頭であったG氏がB社の社長をしていました。

G氏は非常に真面目な方で毎年しっかりと配当も出し、B社の業績も堅調に推移しており、関係者だれ一人不満は抱いておらず、株主と会社の関係は非常に良好でした。

B社は年商10億円、経常利益は1億円前後、現預金4億円、自己資本比率50%の優良企業です。

しかし、株主の一人であるA氏の弟が自宅の改築、ご子息の進学等が重なり、株式の売却をする事を考えました。偶然、A氏の弟さんの奥様が我々の知り合いだったため、少しでも高く売りたいと考えたご夫婦から売却の相談を受けました。本来でしたらG社長に相談すべきではないかとアドバイスしましたが、G社長にはとても良くしてもらっているので、かえって相談しにくいとの事と、発行会社へ売却すればみなし配当となり所得税が非常に高額になる(最高約54%)事から我々に買取って欲しいとの事でした。

それを聞いた他の兄弟も、それならこれを機会に皆売却したいという事になり、我々がその株式を引き取る事で話を進め、株式譲渡契約を締結し、発行会社であるB社へ譲渡承認を出しました。

G社長にすれば驚天動地の出来事、寝耳に水の状態でありましたが、事態を受け入れ、このままの状態で経営を続けていってくれると約束してくださいました。

しかし、ボソッと私に、「どうして彼らは私に相談してくれなかったのかな」と寂しそうにおっしゃっていた姿印象的でした。

ここまではよくある中小企業のM&A案件でしたが、半年を過ぎるあたりからG社長の提案もあり、我々も専門外の飲食業を管理していく事も難しいとの判断で、G社長に全株式を売却する事にしました。M&Aの一種であるMBO(経営陣による株式取得)ですね。

結果的にA氏四兄弟は株式を効率的に換価する事が出来、G氏は雇われ社長からオーナーになれ、我々も資金を効率よく回転させることができた、三方良しいという事例でした。

株主が発行会社に売却すればみなし配当となり、条件によっては厳選分離課税から総合課税となり、譲渡益にかかる税率が非常に高くなる可能性があります。

また、人間は感情に左右されやすい動物であり、経済合理性だけでは問題解決できない場合があります。我々は常にご相談にこられる一人一人のお客様に対して、真摯に向き合い、最大の利益ではなく、常に株主、発行会社、我々の「三方良し」を考えていきます。

ご相談に来られたA氏は、中国地方の建設業B社の創業メンバーの一人であり、社長のF氏との経営方針の違いもあり、現在は独立して、隣の県で同じ建設会社を設立し、経営しています。A氏の持ち株比率は20%で簿価純資産額で計算すると約8億円となります。

B社は年商35億円、経常利益は3億円前後、現預金10億円、自己資本比率45%の優良企業ですが、A氏が独立して以降、配当は出ていません。

A氏はB社で働いていた事もあり、B社の財務内容は熟知しており、会社に株式買い取り資金が充分にある事も知っています。独立したA氏の会社も順調に発展し、社員の増員や増価運転資金の確保のために、金融機関からの融資も検討しましたが、先ずはB社の株式を発行会社に買い取ってもらおうと考え、F社長に相談しました。しかし、F社長の判断は「買い取らない。

他県とはいえ、A氏が同じ建設業をしているのが気に入らないみたいです。上場企業なら20%と言えば大株主、役員の一人や二人送り込めますが、非上場会社の場合、会社が買い取ってくれなければ、換価する方法は限られています。株主権を行使するといっても、3%超の株主に与えられた帳簿閲覧権くらいしかなく、会社と敵対した場合、どうすることもできません。

A氏がB社を辞任した時に、競業忌避の合意もしてなかったので、建設業をする事に制限はありませんし、取引先を取ったりするような不義理をしたこともありません。むしろ、F社長に逆恨みされA氏がB社に在籍していた頃、色々な不正をしていたかのような誹謗中傷を下請け業者に吹聴する始末です。 それを聞いたA氏は我々に相談、当社への売却を決断し、当社で買取しました。これからは月々の試算表のチェック、取締役の送り込み、社内体制の整備等、様々な株主提案を行うものを言う株主としてB社の価値を上げ、企業価値を上げてまいります。

その後、ベストオーナーから発行会社(B社)へ譲渡承認通知を打ったところ、F社長は譲渡を承認し、ベストオーナーは晴れてB社の株主となりました。

これからは月々の試算表のチェック、取締役の送り込み、社内体制の整備等、様々な株主提案を行うものを言う株主としてB社の価値を上げ、企業価値を上げていくとのことです。

我々は転売目的で株式を取得しているわけでありません。

経営者の中にはこの会社は「竈の灰まで俺のもの」と勘違いし、どこかの国のような独裁体制を好む人がたまにいます。ごくたまにですが、、、

株式会社あくまでも出資比率に基づいた議決権しかないのですが、殆どの株主が少数株主であったり、株主総会すら満足に開催されていない中小企業が多いのです。

我々は中小企業にもコンプライアンスという概念と会社は株主のもの、決して経営者だけのものでは無いという事を啓蒙していく事により、日本の中小企業活性化に微力名が貢献していきたいと考えております。

担当者紹介田中 光

長野県小諸市出身。

2018年に合同会社FIRST(現 株式会社FIRST)を設立。

同時期、会社運営の基盤となる財務知識を深めるため、大手会計事務所にて業務委託として会計業務に携わる。

その後、多様な少数株主との

接点を通じて課題を認識し、株式会社繁栄を創業。

非上場株式の扱いに悩む方へ向けた解説書です。

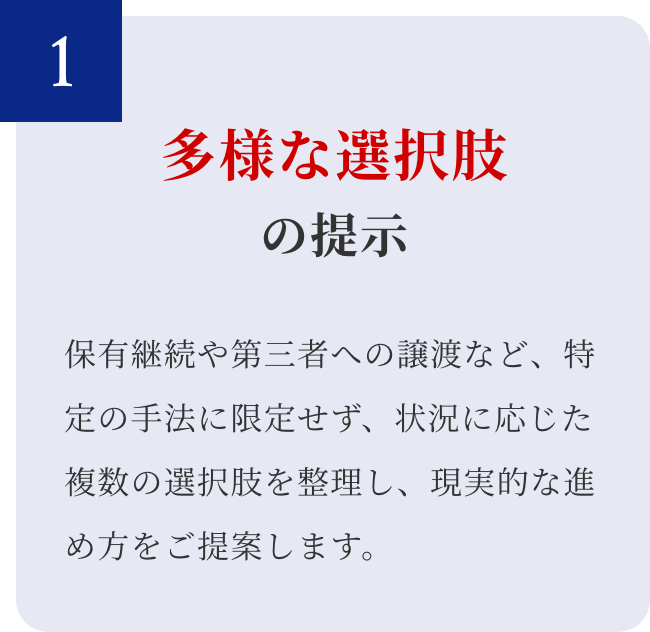

少数株主が抱える「売れない・相談できない」といった特有の課題について、安全かつ現実的な解決の選択肢と進め方を分かりやすく解説しています。

お電話またはメールにてお問い合わせください。担当者がお悩みの概要をお伺いし、面談日時を設定します。ご用意いただきたい資料等もご案内いたします。オンライン面談にも対応しています。

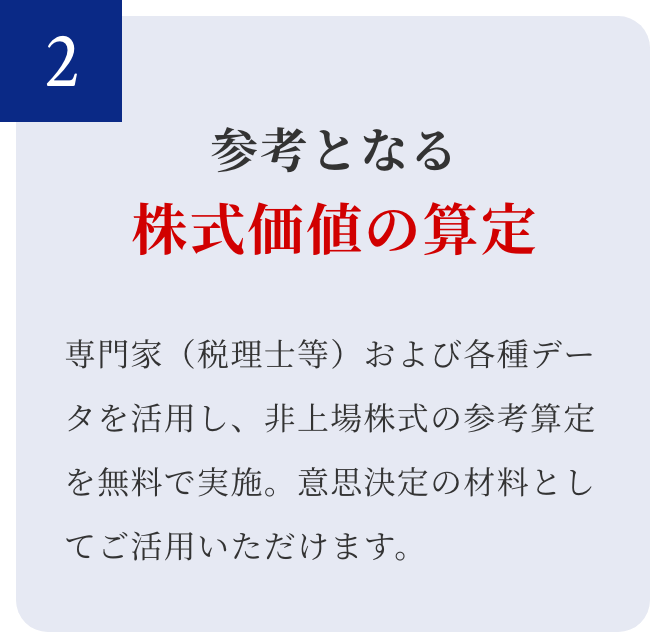

ご来社またはオンラインにて、株式の状況や会社との関係性を詳細にお伺いします。あわせて非上場株式の評価方法をご説明し、ご希望の方には参考となる株価算定(無料)を実施いたします。

面談内容と算定結果を踏まえ、ご意向に沿った選択肢をご提案します。必要に応じて専門家やベストオーナー候補をご紹介し、ご納得いただいた上で手続きの進行をサポートいたします。

初回のご相談および一般的なご案内、参考情報としての株価算定は無料で対応しております。具体的な手続きや専門家関与が必要な場合には、事前にご説明のうえ別途費用が発生する場合があります。

はい、問題ございません。初期のご相談や現状整理の段階で、当社から会社側へ連絡することは一切ありません。具体的な手続きに進む場合でも、事前にご同意いただいた上で慎重に対応いたします。

必須ではありませんが、会社の登記簿謄本や定款、財務資料(直近の決算書など)がございましたら、より具体的なご案内が可能です。詳細はお問い合わせ後に担当者よりご案内いたします。

財務状況や株主構成など複数の要素を踏まえて個別に検討されます。最終的な取引条件は当事者間の協議等により決定されるため、当社の参考算定額がそのまま取引価格を保証するものではありません。

はい、全国対応しております。ご来社が難しい場合は、Zoom等のオンライン面談にて対応させていただきますので、遠方の方もお気軽にご相談ください。

ご連絡をいただいてから、2営業日以内に担当からお電話もしくはメールをご連絡させていただきます。